2018年环保设备行业市场现状与发展前景分析 行业拐点或将来临

【】随着国民环保意识加强,加之国家对环保治理等愈加重视,环保产业逐渐成为当下热门的朝阳产业。而作为产业中重要的分支,环保设备行业是支撑环保产业的重中之重。但是,2018年环保行业面临PPP项目扩展周期结束、企业融资困难等多重难题,直接拖累了环保设备行业的发展。预计经过2018-2019年两年的调整期,环保设备行业的发展将迎来新的拐点,行业规模扩张速度将有望得到提高。

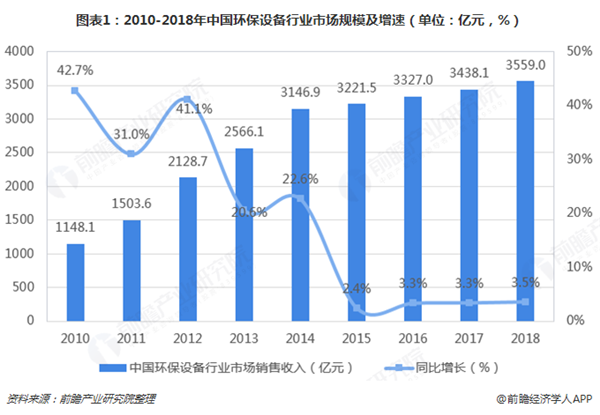

行业规模持续扩张,但增速仍处低位

我国的环保设备行业起步于20世纪60年代,经过多年发展,环保设备已成为我国环境保护的重要物质基础,在战略性新兴产业中居于重要位置。目前,我国环保设备在大气污染治理设备、水污染治理设备和固体废物处理设备三大领域已经形成了一定的规模和体系。

从市场销售规模来看,2010年至今,中国环保设备行业市场规模逐年扩张,但是自2015年开始,行业规模增速明显放缓。2018年,行业销售收入在3559亿元左右,同比增长了3.5%,延续了行业低速增长趋势。

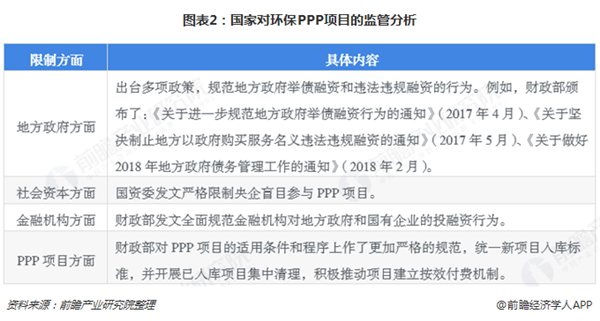

环保PPP项目扩张周期结束,减少环保设备需求

过去3年,中国环保公司的主要订单来源是PPP项目,但是2018年以来,PPP项目扩张发展受到重大打击。2018年,国家在地方政府、社会资本、金融机构、PPP项目等方面针对PPP项目基本形成了各个流程的闭环监管。从2015年开始广泛推广PPP项目至今,长达3年的扩张周期基本结束,或将进一步降低对环保设备的需求,限制行业的发展。

企业面临融资难题,资金紧张阻碍行业发展

在金融“去杠杆”政策环境下,环保企业还面临着融资周期长、成本高的难题,各种融资手段难度均较大。2018年,环保企业在债券融资、股权融资、股权质押融资等多个渠道的融资均不理想。

此外,除了融资困难以外,不少环保公司的债券存在违约风险,环保企业的债务违约事件时有发生。例如,神雾环保的“16环保债”、凯迪生态的“11凯迪MTN1”未能如期兑付、盛运环保约6.3亿元的债务到期未能清偿等。种种迹象表明环保行业正面临融资困难、发展资金紧缺的问题。而环保行业又是一个资金量需求非常大的行业,融资困难将直接阻碍行业发展,进一步影响到环保设备制造业的发展。

行业或将迎来拐点,规模增速有望提高

过去几年,“低价中标”、“竞争激烈”、“野蛮人”成为环保项目的代名词。反思这一现象的根源主要来自于两方面:一是较大型环保企业的行业进入壁垒低,企业的产品、服务、标准和模式难以形成差异化;二是需求以政府购买服务为主,政府议价能力强。而在政府PPP项目规范大潮来临之际,未来环保行业的发展将更加市场化,更加充分的竞争将助推环保设备行业朝着更加多元化、差异化、品牌化、智能化等方向发展。

此外,最近两年资本市场整体遇冷,也加剧了环保行业以及环保设备行业的资金紧张难题。未来随着市场企稳发展,金融市场回归上升发展阶段,也将有助于环保行业解决或者缓解资金困境,进而拉动环保设备行业的快速发展。

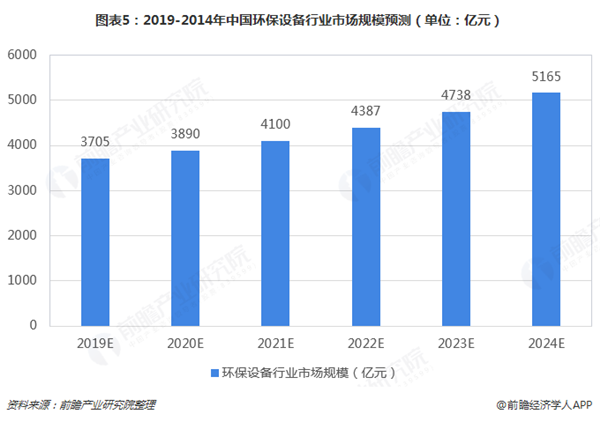

总体来看,2018年环保设备行业仍处于缓慢发展的阶段,但随着PPP项目周期扩张结束,行业行业日益市场化;以及金融市场爬坡期的来临,环保设备行业或将迎来新的发展拐点。前瞻预计,从2019年开始,环保设备行业的销售规模增速将有望得到提高,在2021年前后行业销售规模有望突破4000亿元。

以上数据及分析均来自于前瞻产业研究院《中国环保设备行业市场前瞻与投资战略规划分析报告》。更多环保及纯水处理设备资讯请关注皙全苏州网。

- 上一篇:污染减排效应显现 环保税征收仍有多个“拦路虎” 2019/1/10

- 下一篇:工业废水处理行业市场发展潜力巨大 2019/1/9