2018年中国工业废水处理集中度有待提高

【】中央财政安排大气污染防治资金250亿元,增长25%。水污染防治资金300亿元,增长45.3%。增加投资将增加市场竞争。

根据2018年中央和地方预算执行情况报告和2019年中央和地方预算草案,2019年政府支出超过23万亿元,增长6.5%。从财政支出的角度看,各个领域对财政资金的需求都很大。要优先支持深化供给侧结构性改革,扎实推进“三大攻坚战”,实施农村振兴战略,加大对民生基础领域的投入,增强基层金融保障能力。

其中,积极支持污染防治。中央财政安排大气污染防治资金250亿元,增长25%。水污染防治资金300亿元,增长45.3%。增加投资将增加市场竞争。

产业集中度不高,产业竞争格局已基本形成

长期以来,我国工业废水工业一直受到计划经济体制和环境保护公益性的影响。我国工业废水处理行业具有很强的地域性特征。此外,特许经营权的本土化限制了本土企业在不同地区的扩张,因此市场集中度不高。

目前,我国工业废水处理行业的竞争格局已基本形成。国有企业、集体企业、外资企业、港澳台投资企业、民营企业等企业占工业废水处理行业总量的98%。从工业废水处理行业的竞争格局来看,国有企业占有较高的市场份额,其次是其他企业。然而,近年来,国有企业在中国废水处理市场的份额略有下降。

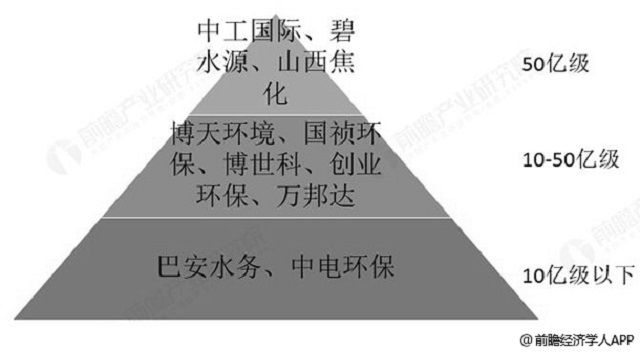

国内企业分析:中工国际、绿色水源、山西焦化

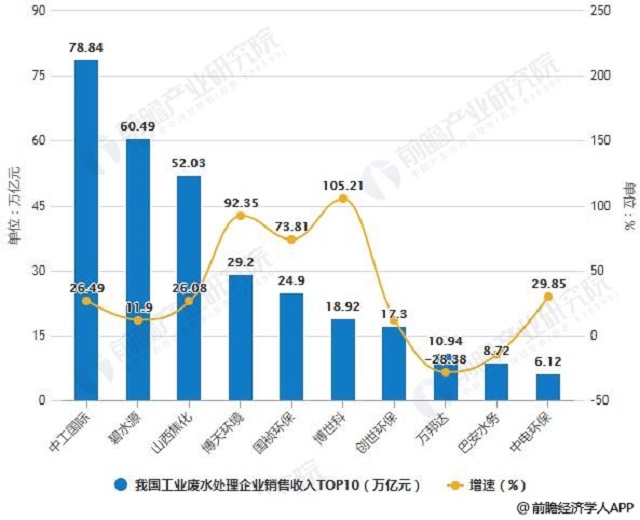

根据2018年行业企业收入数据不完全统计,行业收入前10名包括中工国际、碧水源、山西焦化、博天环境、国珍环保、博世、创业环保、万邦达、八安供水、中电环保。其中,有三个层次的竞争。中工国际、清水园、山西焦化的收入超过其他竞争对手50亿元。

2018年中国工业废水处理行业竞争格局分析

资料来源:千展工业研究所

增长的情况下,可以看出,中工国际经营绿色水源和山西焦化进入稳定发展时期,虽然botian环境,国珍环境保护和博世处于快速发展时期,预计进入俱乐部在未来50亿年的水平。

2018年第三季度,中国工业废水处理企业的销售收入和增长均排在前10位

此外,可以发现国内企业的毛利率,大部分企业的毛利率都在29%。从整体上看,工业废水处理行业具有良好的盈利空间和较强的盈利能力。在收入前三名中,只有蓝水资源的毛利率在30%以上,而中工国际和山西焦化行业的毛利率处于底部。苏州皙全纯水处理科技有限公司致力于纯水设备工业水处理设备,反渗透设备及,超纯水机设备,GMP纯化水设备, UF超滤、离子交换机,医药用水、食品饮料用水、电子行业等纯水、超纯水设备领域的服务。公司可根据客户要求制作各种流量的纯水设备,超纯水设备及软水处理设备。 ,

- 上一篇:纯水设备对工业废水中总磷含量超标检测方法和处理工艺介绍 2019/6/13

- 下一篇:电镀后的最后一道工序是脱水干燥到底有多复杂 2019/6/12