工业废水处理行业的市场容量

【上海纯水设备http://zuiyinxiang.com】行业整体情况

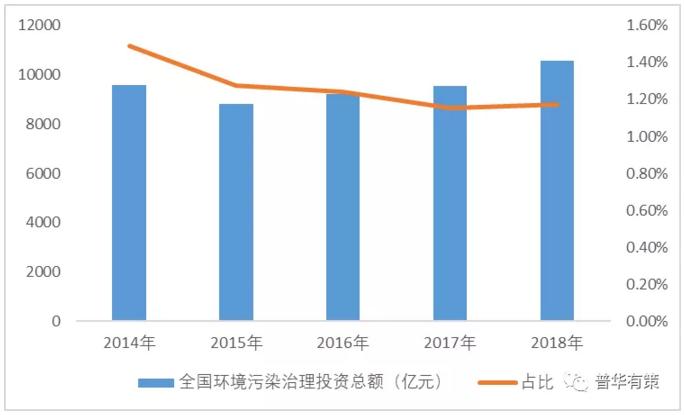

行业整体情况根据国家统计局数据,2017年我国对环境污染治理投资总额为10579亿,占GDP的比重为1.18%。

全国环境污染治理投资总额及占GDP比重(单位:亿元)

资料来源:普华有策研究中心

相关报告:北京普华有策信息咨询有限公司《2020-2026年中国工业废水处理行业细分市场研究及投资前景预测报告》

根据国际经验,当治理环境污染的投资占GDP 的比例达1%~1.5%时,可控制环境恶化的趋势,当该比例达到3%时,环境质量可得到明显改善。日本在20世纪70年代环境保护投资占GDP的比例已达2%,英国、德国在20世纪90年代达到2%2。根据住房城乡建设部和原环境保护部2016年12月联合发布的《全国城市生态保护与建设规划》(2015-2020年),到2020年,我国环保投资占GDP的比例不低于3.5%,因此,包括水污染治理在内的环境污染治理行业整体仍有很大的发展空间。根据中国环境统计年鉴(2016),我国的工业废水主要来源于化工、造纸、纺织、煤炭、农副食品加工、黑色金属冶炼和电力等行业,合计排放占比超过60%,成为工业废水主要排放源,也是废水处理最为集中的领域。公司业务目前主要集中电力行业,并已在化工、金属制品等非电行业拓展中取得成效,未来也会向造纸、纺织等其他非电行业继续拓展。

2、电力行业情况

电力是不可或缺的能源供应业,需求稳定,且呈现逐年增长的趋势。

(1)火电行业水处理市场容量

近年来,虽受节能减排、绿色低碳等发展理念影响,电力行业积极主动进行电源结构调整、生产方式转变,核电、风电、太阳能发电比重有所提高,但根据中国电力企业联合会数据,截至2019年底,火电装机容量仍占电力总装机容量的59.21%。我国煤炭资源丰富这一自然特点决定了我国以煤电为主的电力能源消费结构在相当长的一段时间内不会得到根本性的改变。

火电行业的水处理系统市场容量测算可以分为传统新增市场、改造市场及零排放市场三部分。

A、火电行业水处理传统新增市场容量根据中国电力企业联合会数据,虽然近三年我国火电装机容量增长率有所下降,但总量仍逐年提升,目前仍占电力总装机容量的绝对比重。

电力发展“十三五”规划(2016-2020 年)提出:“十三五”期间,取消和推迟煤电建设项目1.5亿千瓦以上,到2020年煤电装机规模力争控制在11亿千瓦以内,力争淘汰落后煤电机组约2,000万千瓦。根据中国电力企业联合会公布的数据,2018年底煤电装机容量10.08亿千瓦。据此推算,到2020年新增煤电装机规模约有0.92亿千瓦,2019-2020年每年约新增4,600万千瓦。根据取得的部分新建电厂项目总体投资概算表或可研报告等资料,获取项目总体静态投资金额、系统设备投资金额和装机容量等数据,来测算电厂投资每千瓦造价和水处理系统设备投资占整个电厂静态投资的比重等经验数据,其中电厂投资每千瓦造价约4,000元(按照静态投资估算),水处理系统设备投资占整个电厂静态投资的比重约为1%-3%。根据上述数据计算,新增市场容量每年估计在18-55亿元左右。

B、火电行业水处理环保升级与改造市场容量在日益严峻的治霾压力及废污水压力的影响下,国家进一步加强对煤炭污染的治理,明确提出在2020年前要全面实施燃煤电厂超低排放和节能改造,且中央地方将加大优惠信贷金融的支持,财政专项资金向节能减排效果明显的省份倾斜,为我国煤电改造项目提供了政策倾斜和动力支持。根据中国电力企业联合会公布的数据,截至2018年底,全国已投产煤电装机规模约10.08亿千瓦,若老电厂水处理设备每二十年需要改造更新一次,则每年约有5,041.76万千瓦的电厂水处理设备需要改造更新。根据取得的部分电厂水处理改造项目总体投资概算表或可研报告等资料,获取项目总体静态投资金额、水处理系统设备投资金额和装机容量等数据,来测算电厂水处理改造投资每千瓦造价和电厂水处理改造项目中水处理系统设备投资占整个改造项目静态投资的比重等经验数据,其中电厂水处理改造项目投资每千瓦造价约100元(按照静态投资估算),电厂水处理改造项目中水处理系统设备投资占整个改造项目静态投资的比重约为50%-70%。根据上述数据计算,改造市场容量每年在25-35亿元左右。

C、水处理新领域以“零排放”为核心的深度节水与废水综合治理市场容量燃煤电厂一方面是我国工业用水的大户,其用水量和排水量十分巨大;另一方面在生产过程当中,有多个环节将产生高难废水,如湿法脱硫环节的脱硫废水、锅炉系统的反渗透系统浓水、提高了循环倍率之后的循环水排污水等,而高浓废水中含有大量盐类、重金属元素等污染物,必须妥善处置。

由于零排放技术尚处于市场导入期,目前只有少数火电厂实现脱硫废水零排放,预计未来几年在政策驱动下将迅速推进。根据中国电力企业联合会公布的数据,2018年底煤电装机容量10.08亿千瓦,电力发展“十三五”规划(2016-2020年)提出:“十三五”期间,到2020年煤电装机规模力争控制在11亿千瓦以内,假设2019年至2021年煤电装机容量在10-11亿千瓦左右。脱硫废水零排放类似于大气治理超低排放,电厂、钢铁厂超低排放都有相应政策出台,如电厂超低排放规划期为2014-2020年,钢铁厂超低排放规划期为2020-2026年,二者均在5年左右,由于电厂脱硫废水超低排放尚无明确政策出台,因此实行期限将多于5年,同时废水零排放是未来趋势,预计实行期低于更新改造的20年,假设2019年至2021年新增脱硫废水零排放改造比率分别为10%、12%、14%;同时,对有披露中标价格的零排放项目进行统计,通过计算零排放项目中标价格与电厂投资金额的占比来测算脱硫废水零排放水处理系统投资占电厂静态投资的比重为0.5%,其中,电厂投资金额按照装机容量和每千瓦造价进行估算,电厂投资每千瓦造价4,000元(按照静态投资估算)。根据上述数据计算,2019年至2021年每年脱硫废水零排放设施市场容量分别为20-22亿元、24-26.40亿元和28-30.80亿元。综上所述,从国内火电市场整体建设力度而言,虽然每年新增装机容量增长有放缓的趋势,但在废水处理领域,由于国家对于水资源和环境保护的要求不断提高,传统电厂水处理的外延开始扩大,新增的节水改造和零排放的市场需求开始逐步显现,火电水处理市场的规模仍将保持快速的增长趋势。

(2)核电行业水处理市场容量根据国家能源局《2018年能源工作指导意见》,积极推进已开 工核电项目建设,新增装机规模600万千瓦;积极推进具备条件项目的核准建设,年内计划开工6-8台机组。

3、非电行业市场发展情况

非电行业市场近年来整体投资规模较大,增速较快,发展前景广阔,带动水处理市场需求不断增长。其中,2017年,金属制品业固定资产投资额达1.04万亿元,近五年复合增长率为12.05%;化学原料和化学制品制造业固定资产投资额达1.39万亿,近五年复合增长率约为4.30%;造纸和纸制品业固定资产投资额达3,090.96亿元,近五年复合增长率约为6.88%;纺织业固定资产投资额达6,936.14亿元,近五年复合增长率约为11.80%。

①金属制品业水处理市场金属制品业中的电镀行业是当今全球的三大污染工业之一。电镀是利用化学和电化学方法在金属或在其它材料表面镀上各种金属。电镀技术广泛应用于机器制造、轻工、电子等行业。电镀污水水质较复杂,电镀污水中含有铬、锌、铜、镍、镉等重金属离子以及酸、碱、氰化物等具有很大毒性的杂物。电镀污水成分复杂,污染物可分为无机污染物和有机污染物两大类,水质变化幅度大,污染物种类多样;且电镀污水毒性大,含有大量的重金属离子,若不经处理直接排放会对周边水体造成极大的污染。

②化学原料和化学制品制造业水处理市场随着环保排放标准不断提高,化工行业面临的环境生态保护压力不断加大的情况下,庞大的市场规模带来了更多的废水处理需求。《石化与化学工业发展规划(2016-2020年)》提出行业的发展原则:“发展循环经济,推行清洁生产,加大节能减排力度,推广新型、高效、低碳的节能节水工艺,积极探索有毒有害原料(产品)替代,加强重点污染物的治理,提高资源能源利用效率。”发展目标:“十三五”末,万元GDP用水量下降23%,万元GDP能源消耗、二氧化碳排放降低18%,化学需氧量、氨氮排放总量减少10%,二氧化硫、氮氧化物排放总量减少15%,重点行业挥发性有机物排放量削减30%以上。

③造纸和纸制品业废水处理市场传统造纸工业是污染排放的重点行业,也是能耗大户。长期以来,中国以非木材原料为主的制浆造纸企业普遍规模小,装备比较落后,其废水的污染治理程度远远落后于世界平均水平,存在的问题较多,是最主要的污染源之一。“十三五”期间,制浆造纸行业仍旧是国家减排的重点行业。

④纺织业废水处理市场纺织印染是我国发展最早且具有国际竞争力的传统优势产业之一,但也是典型的高能耗、高水耗行业。在纺织原材料加工为纺织品的生产过程中,会产生超过8,000种对环境带来破坏的化学品,是我国重点污染行业之一。根据纺织工业“十三五”发展规划,形成纺织业绿色环保体系,清洁生产技术普遍应用,到2020年,纺织单位工业增加值能耗累计下降18%,单位工业增加值取水下降23%,主要污染物排放总量下降10%。突破一批废旧纺织品回收利用关键共性技术,循环利用纺织纤维量占全部纤维加工量比重增加。中国纺织工业面临着创新发展与转型升级之间的矛盾、产能结构与有效需求之间的矛盾、环境约束与经济发展之间的矛盾。因此,“十三五”时期,纺织行业需根据这三个矛盾和发展现状协调好三个关系,即产业与社会、环境和消费的关系。未来纺织业的稳定发展也会带来废水处理需求稳定增长。

4、火电水处理行业的市场情况

火电水处理市场参与主体较多,竞争较为激烈,同时电厂水处理服务内容较为宽泛,涉及产品种类从给水处理、废污水处理及零排放等众多水处理系统设备,大部分行业内企业由于技术储备或者自身专业定位的限制,均专注于其中某一项或者某几项系统设备,所以导致火电水处理市场参与主体较多,竞争较为激烈。,, , ,。

- 上一篇:2019年全国海水淡化工程新增装机产能达45.40 万m³/ 2020/4/28

- 下一篇:深圳水务携深圳移动和华为打造全市首个5G智慧水质净化厂 2020/4/15